Osservatorio Argi, presentati i dati di mercato 2023

Posted on Lug 3, 2024

Osservatorio Argi, presentati i dati di mercato 2023: lo scorso 2 luglio, nel corso dell’Assemblea generale di ARGI, l’Osservotorio dell’Associazione ha presentato i dati di mercato 2023. Relatori sono stati Francesco Vatri di Eco3 per il segmento lastre, Massimiliano Veronesi di Komori per il segmento offset e Antonio Maiorano di Ricoh per il segmento digitale.

Considerazioni generali

Una lettura ristretta al solo 2023 delle performance di vendita dei fornitori ARGI darebbe un quadro negativo molto significativo, con una perdita di quasi il 23% nei comparti delle macchine offset e digitali con punte estremamente alte, di poco superiori al 40% nella vendita di macchine offset.

Sono dati fuorvianti. Il 2023 arriva a chiusura di un periodo di due anni precedenti dove il forte sostegno governativo dato dalle agevolazioni del Piano Nazionale Industria 4.0 aveva consentito un consistente aumento delle vendite, come non se ne vedevano da oltre un decennio. Ecco quindi che la necessità di avere una visione più allargata di questo mercato porta non solo dati più consolanti ma soprattutto veritieri. Paragonando i dati del triennio 2018-2020 con i dati del triennio successivo (2021-2023) vediamo che i due settori considerati hanno prodotto un risultato positivo del 27.2%, con una punta di eccellenza data dalle macchine offset, ovvero quelle che hanno avuto la perdita più significativa nell’anno appena trascorso, ma cresciute nel triennio del 74%.

La considerazione che governa questa analisi è che il mercato dei Fornitori delle Arti Grafiche ha saputo cogliere le opportunità date dai supporti governativi, consentendo un ricambio generazionale delle macchine offset di cui hanno beneficiato gli stampatori. Anche la stampa digitale è cresciuta, seppure in maniera più contenuta perché l’estrema convenienza fiscale generatasi ha fatto sì che siano stati soprattutto gli investimenti più corposi ad essere decisi nella finestra offerta dal Piano Industria 4.0. Al tempo stesso il rimbalzo di ritorno è stato più forte nel mondo delle macchine offset piuttosto che in quelle digitali. Gli investimenti si sono di fatto concentrati su sistemi dove lo sgravio fiscale poteva avere l’impatto maggiore e dove la freschezza tecnologica delle macchine da stampa era più datata.

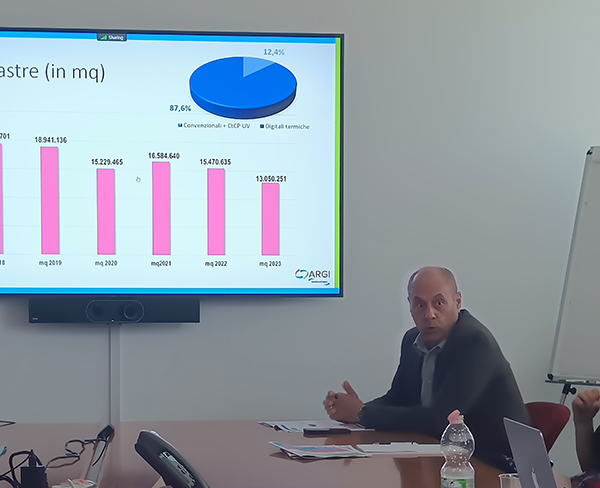

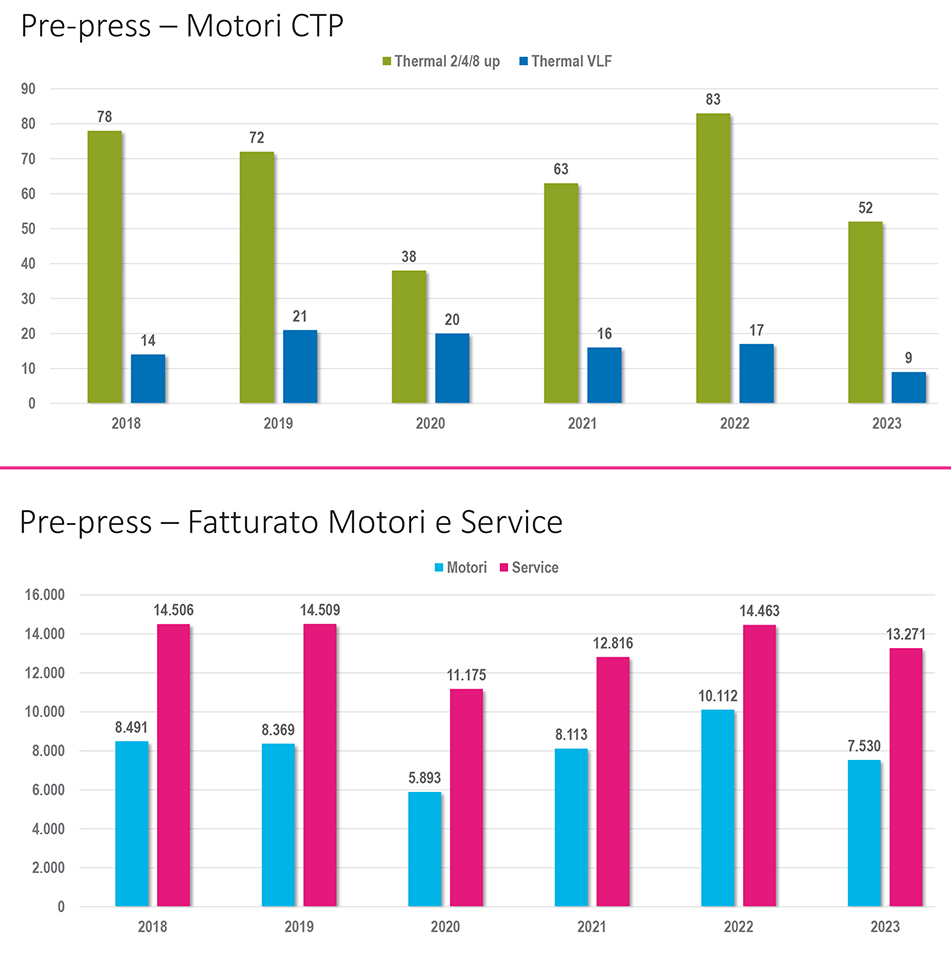

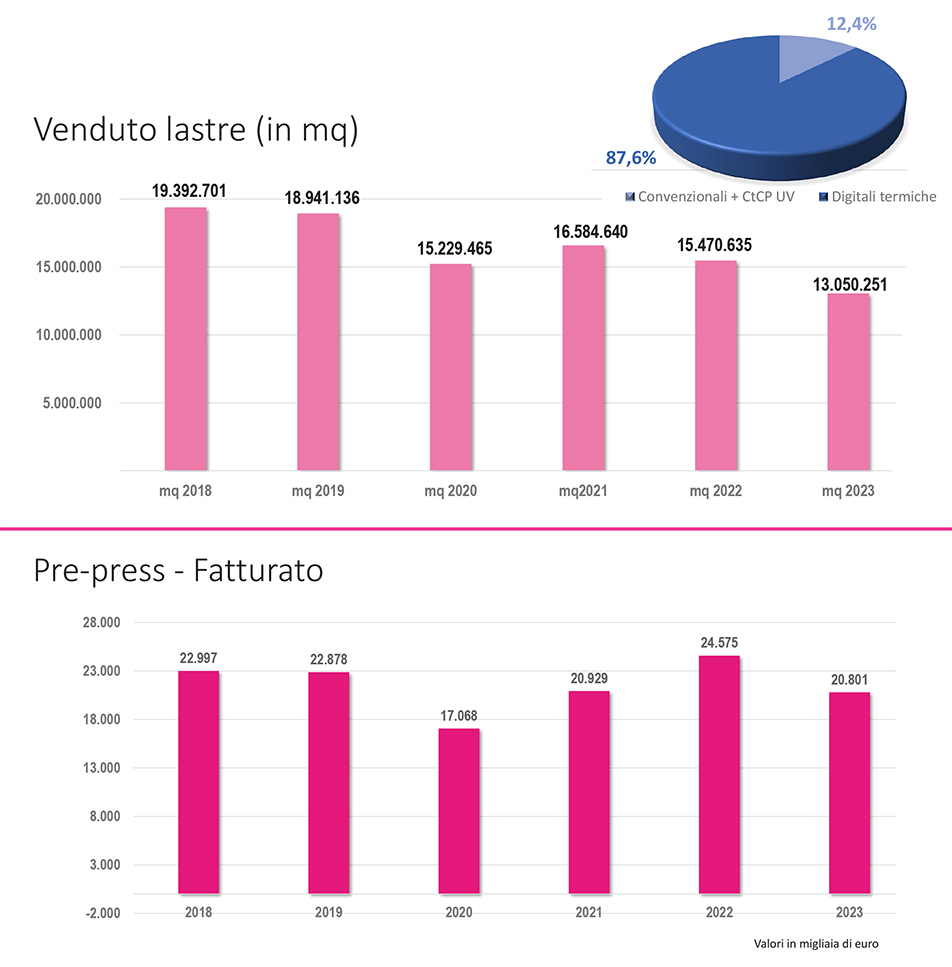

Segmento Lastre Prepress

Osservatorio ARGI, Francesco Vatri

Partendo dai segmenti Lastre e Pre press, due sono le considerazioni anche per due mercati accessori per la stampa offset, dove l’Associazione ha una rappresentatività estremamente alta e può quindi, come per i due segmenti della stampa, essere autorevole nelle analisi. Il segmento delle lastre da stampa sta continuando, con qualche variazione negli anni, un calo fisiologico dei metri quadri di lastre venduti, indice di un ridimensionamento dei volumi di stampa che continua a toccare soprattutto il mercato del commercial printing. Nel 2023 si è infine scissa definitivamente la scelta tecnologica, dove le Case Madri si sono concentrate sulla vendita di lastre termiche, lasciando le convenzionali e le CtCP UV agli importatori dai mercati asiatici.

Per quanto concerne il segmento Pre Press Offset, questo è un segmento maturo, che vive anch’esso soprattutto di sostituzioni e, in termini di macchine, ha sostanzialmente seguito gli andamenti del segmento Offset. In questo segmento la parte dominante è data dalle macchine 2/4/8 up mentre i VLF hanno toccato il livello di vendite più basso dal 2018. Anche in questo segmento, la componente Service del fatturato è ormai da molti anni preponderante.

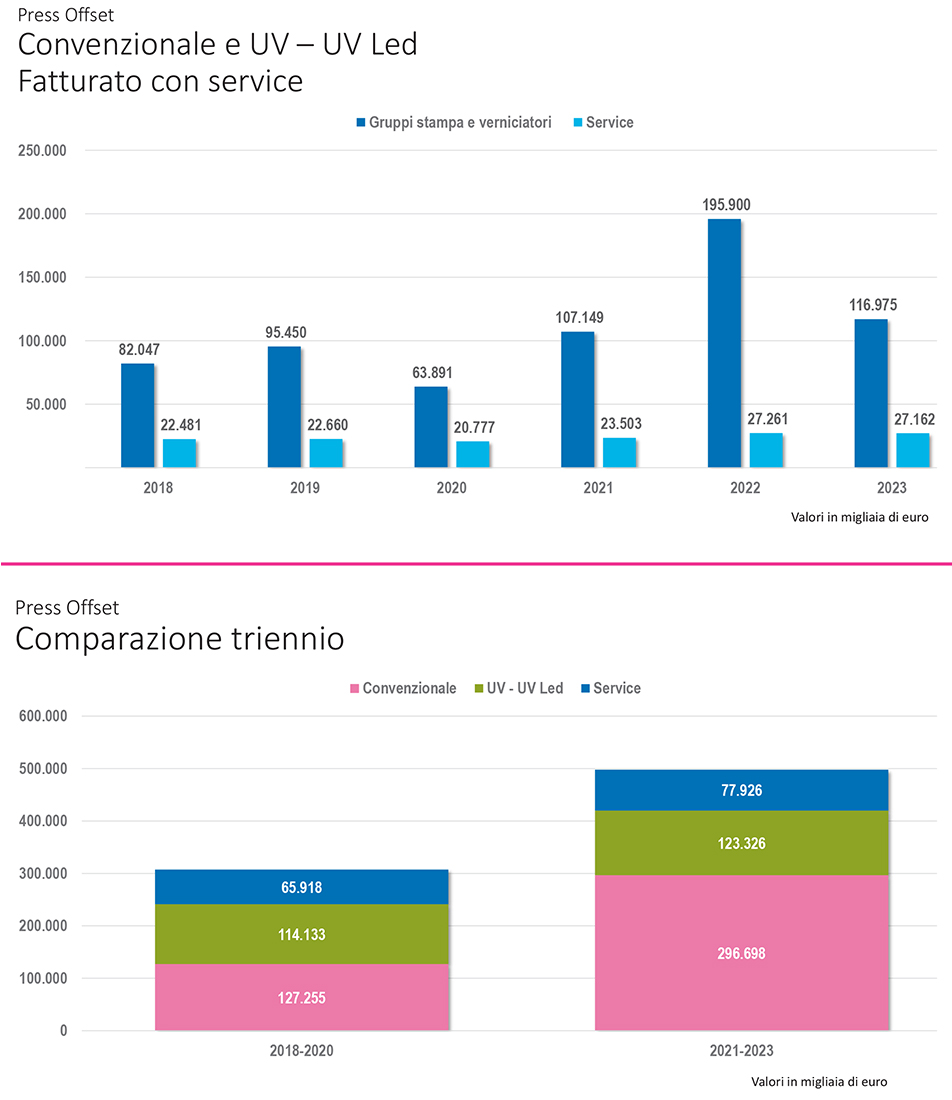

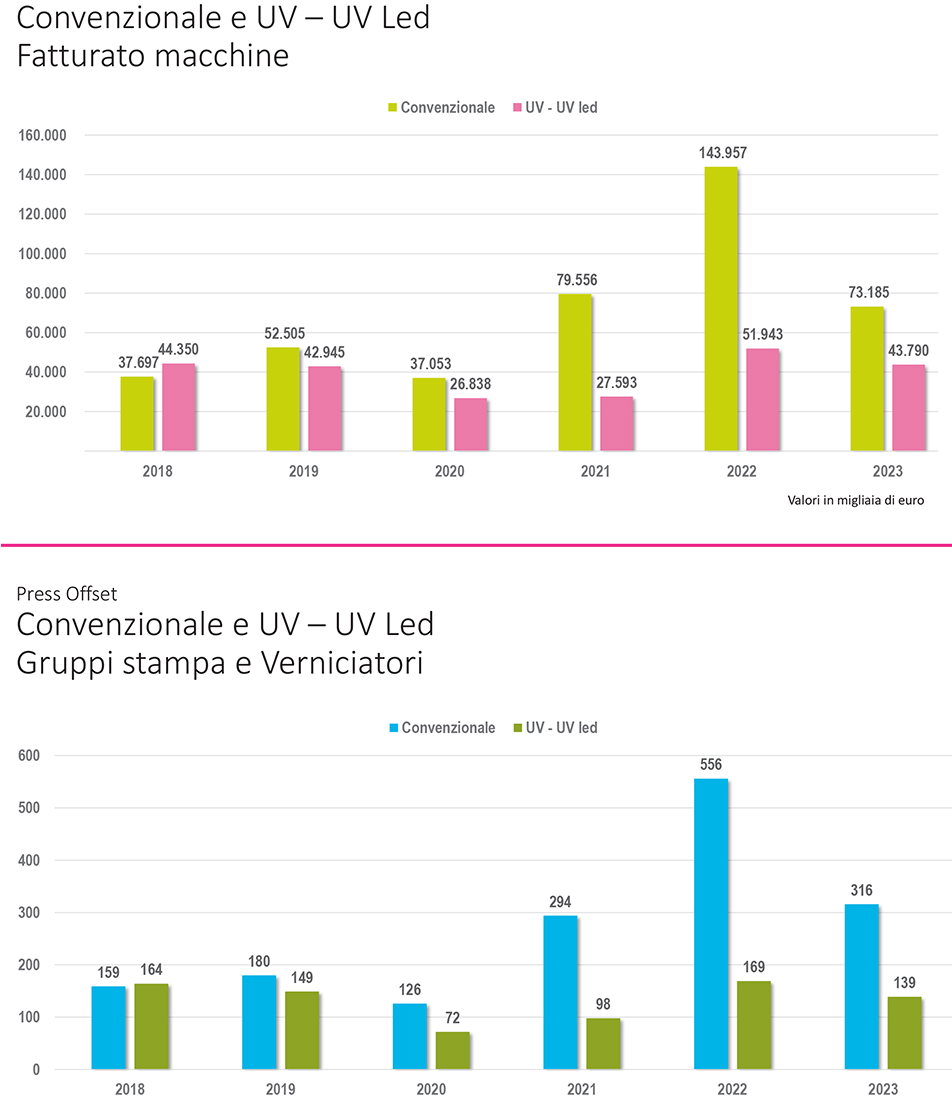

Segmento Offset

Osservatorio ARGI, Massimiliano Veronesi

Entrando nel merito dell’anno 2023, sulla parte offset si può notare che le macchine da stampa convenzionale hanno subito il decremento maggiore (così come avevano avuto la crescita maggiore nell’anno precedente) mentre le macchine da stampa UV-UV Led hanno avuto una perdita molto più contenuta. Stabile infine la componente “Service” che rappresenta una parte ben consolidata in questo segmento.

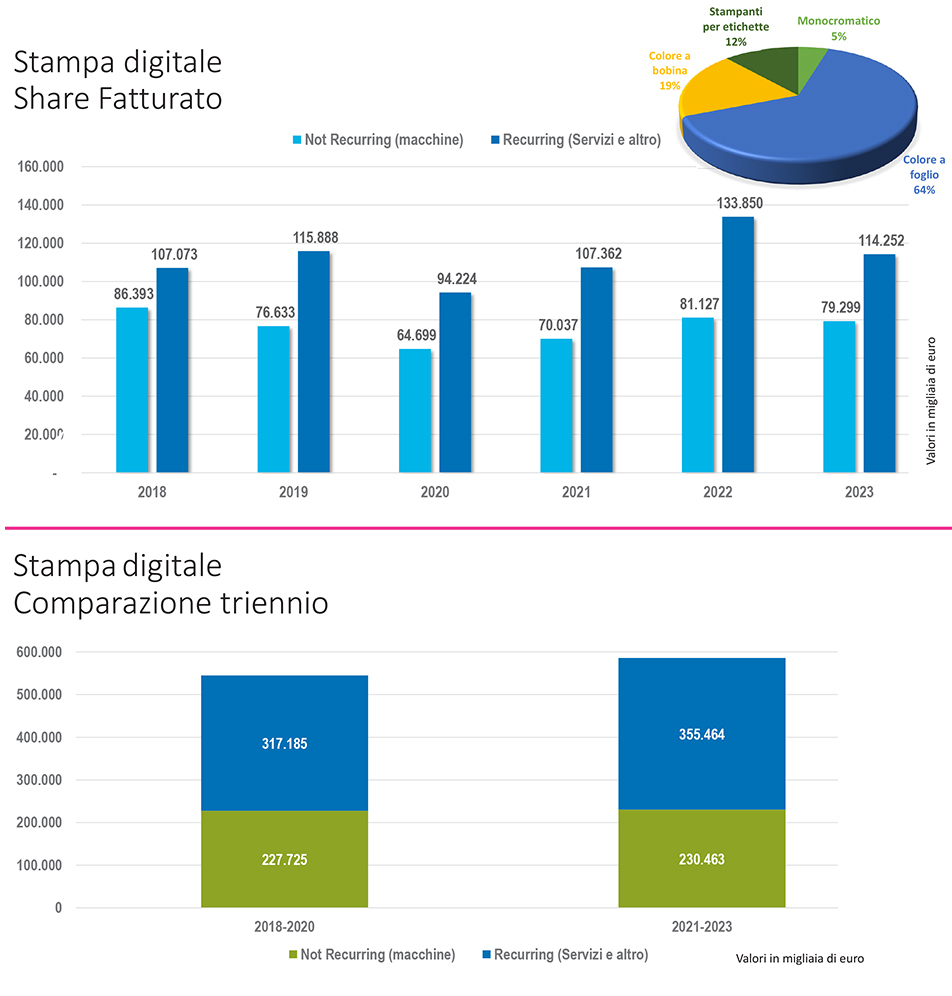

Segmento Digitale

Osservatorio ARGI, Antonio Maiorano

Sul fronte digitale la situazione vede una differenza rispetto a tutti gli altri segmenti. La parte preponderante del fatturato di questo segmento arriva proprio dalla componente recurring, frutto anche delle politiche commerciali dei fornitori che utilizzano, con nomi differenti e formule non sempre uguali, le proposte “pay per click” verso i propri clienti. Se invece guardiamo i risultati 2023 vs. 2022 è proprio nella parte definita recurring ovvero il Service, i consumabili e tutti gli altri componenti aggiuntivi che si evidenzia un decremento maggiore rispetto al decremento nelle vendite delle macchine da stampa.

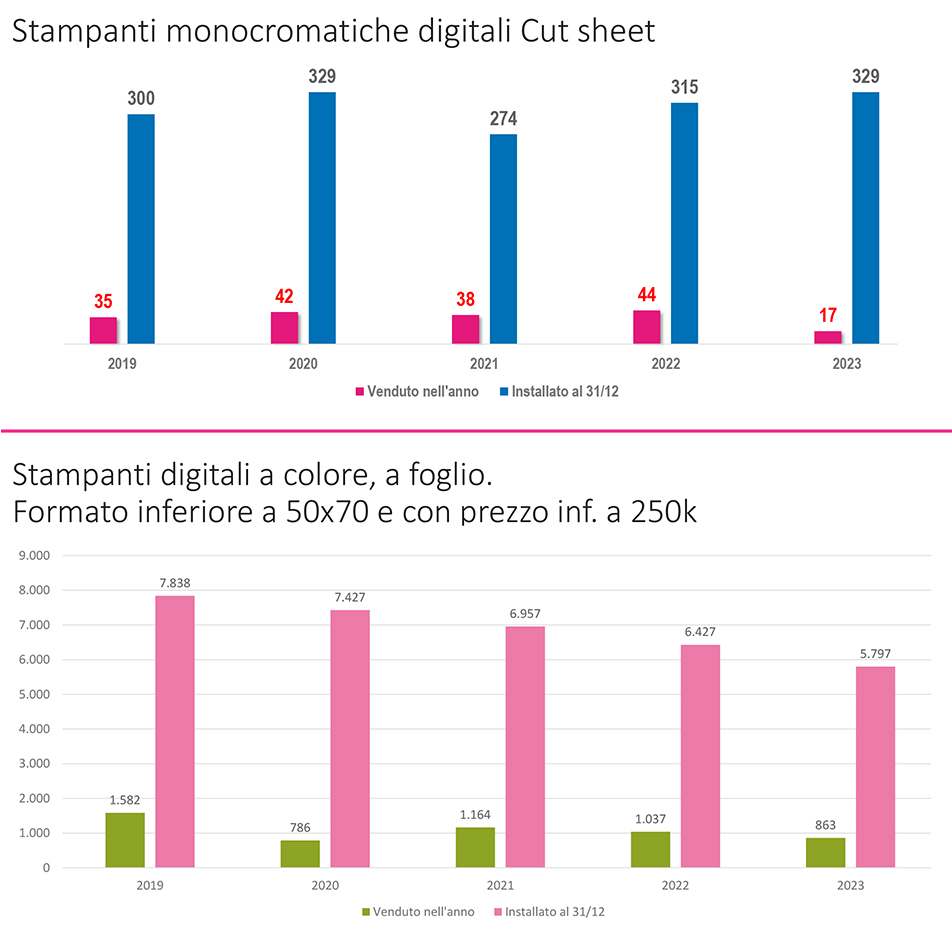

Segmento Cutsheet – A colore a foglio – Bobina

Scorrendo alcune categorie di questo segmento notiamo un costante calo delle macchine da stampa a colori, a foglio, nella fascia dedicata alle macchine con formato inferiore al 50×70 e prezzo inferiore ai 250.000 euro. È un sotto-segmento border line con le macchine dipartimentali da ufficio, considerate nelle analisi rilevate da ASSOIT, l’Associazione Produttori Soluzioni di Stampa, Digiralizzazione e Gestione Documentale. In questa classe di macchine i numeri di vendite e di installato sono importanti ma il trend negli anni si sta consolidando verso una riduzione dei numeri assoluti. È un fronte dove le vendite hanno una notevole incidenza nel settore dei rivenditori ufficiali.

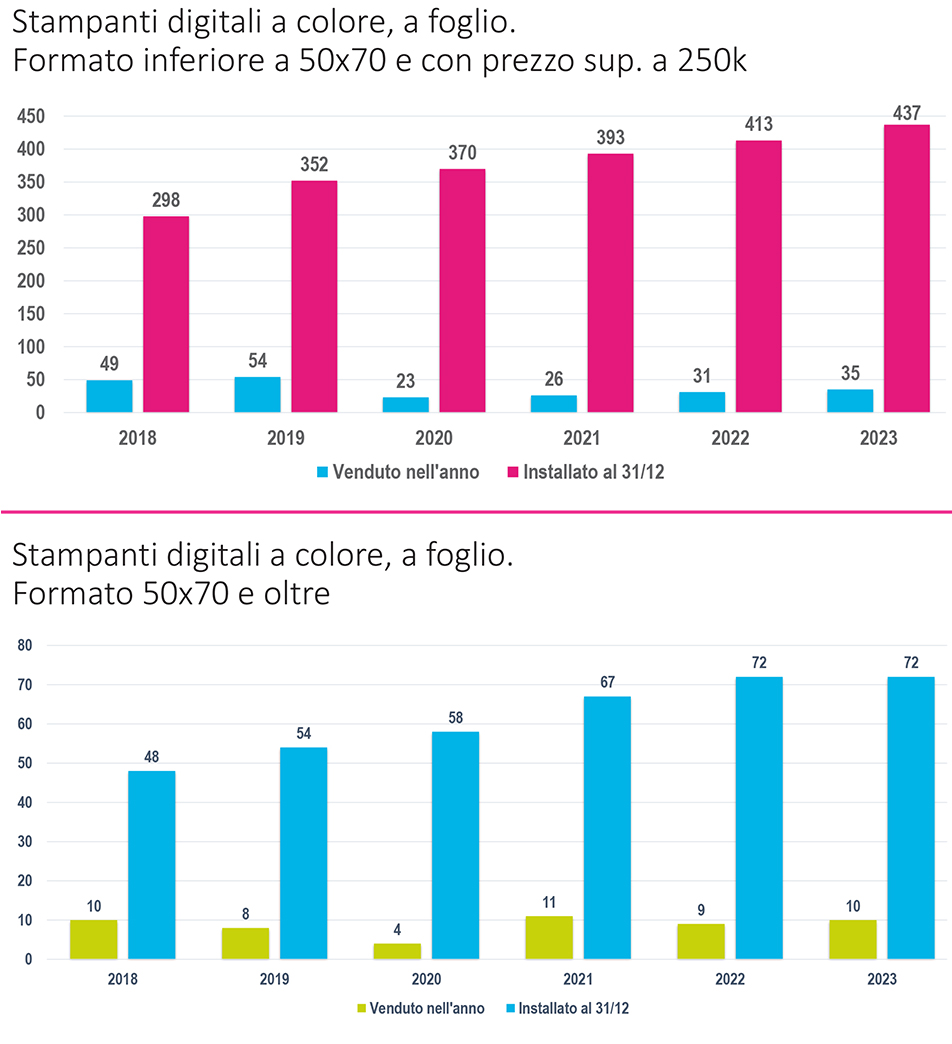

Segmento Stampanti digitali a colori di alta produzione

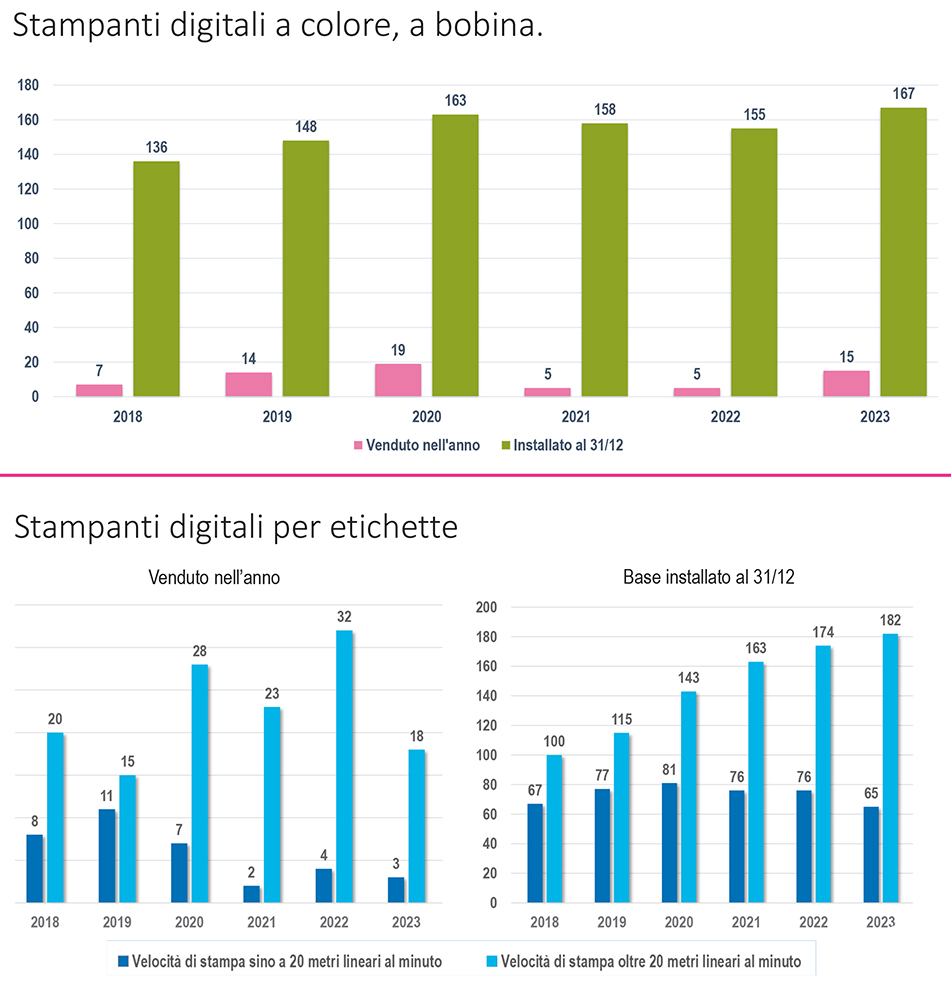

Il segmento di alta produzione a foglio, che comprende le macchine 50×70 con prezzo superiore ai 250k e quelle di formato 50×70 (B2), è un segmento in lieve, ma costante crescita dovuta alla introduzione di questi sistemi o come sistemi produttivi singoli o in abbinamento su reparti di stampa offset per completare la gamma di offerta applicativa degli stampatori. Il mercato della bobina ha vissuto un anno particolarmente positivo, come già era successo nel 2020, con situazioni legate a particolari rinnovi di parchi macchine nel mercato.

Segmento stampanti digitali per etichette

Il mercato delle macchine da stampa digitali per etichette rileva invece un continuo trend di crescita attorno all’8% anno su anno nell’ultimo triennio. È soprattutto la fascia di mercato delle macchine con velocità di stampa oltre i 20 metri al minuto che continua con regolarità a crescere, segno della richiesta di macchine maggiormente performanti in termini di produttività.